Risiken und Wahrscheinlichkeiten

Wenn wir von Wahrscheinlichkeit reden, dann reden wir von der Zukunft. Wir beschäftigen uns mit zukünftigen Chancen und Risiken, wobei die Risiken schnell in den Vordergrund rücken. Chancen (von Glücksspiel abgesehen) kann man sich erarbeiten, Risiken kann man nur bedingt vermeiden.

Der Wahrscheinlichkeitsbegriff formte sich im 17. Jahrhundert in Frankreich. Hier wurde die Wahrscheinlichkeit als Hypothese einer begrenzten Anzahl von Tatsachen gesehen. „Die Furcht vor Schaden sollte nicht der Schwere des Schadens, sondern auch der Wahrscheinlichkeit des Ereignisses proportional sein“ (P.L. BERNSTEIN 1997).

Beispiel 1:

Die Ein-Mann/ Eine-Frau - Meteoriten Enschlagsversicherung:

Tiruchirapalli (Indien). Ein Angestellter, der als Busfahrer für die indische Universität Bharathidasan arbeitete, kam am Samstag den 06.02.2016 durch die Folgen eines Meteoriteneinschlags ums Leben.

Das tragische Unglück war der erstmalig sicher dokumentierte Todesfall, der direkt auf einen Meteoriteneinschlag zurückgeführt werden konnte. Nach Schätzungen erreichen zwischen 18.000 und 84.000 Meteoriten oder Meteoritenstücke > 10 Gramm den Erdboden. Die Wahrscheinlichkeit von solch einem Stück getroffen zu werfen beträgt 1 zu 182.138.880.000.000.

Würden Sie zur Absicherung dieses Riskos eine Versicherung abschließen?

Lassen Sie uns prüfen:

1. Schwere des Schadens = hoch bei Treffer durch Meteoriten

2. Wahrscheinlichkeit = gering

FAZIT: Absicherung (Versicherung) nicht notwendig!

Beispiel 2:

Als zweites Beispiel um das Thema der Sinnhaftigkeit einer Versicherung zu erkunden, soll die sogenannte "Handyversicherung" dienen. Der Preis für eine Handyversicherung ergibt sich aus dem Neuwert des Smartphones. Die meisten Versicherungstarife haben eine Mindestlaufzeit von zwei Jahren und kosten in der Regel 10 bis 20 Prozent des Kaufpreises pro Jahr. Viele Schadensursachen sind ausgeschlossen oder werden nur unter Einschränkungen erstattet.

Würden Sie zur Absicherung dieses Riskos eine Versicherung abschließen?

Lassen Sie uns prüfen:

1. Schwere des Schadens = niedrig - selbst bei teueren Smartphones keine Existenzgefährdung (Reparaturkosten meist zwischen 60 - 180 Euro)

2. Wahrscheinlichkeit = Beschädigung mittel, Totalverlust gering

FAZIT: Absicherung (Versicherung) in der Regel nicht notwendig.

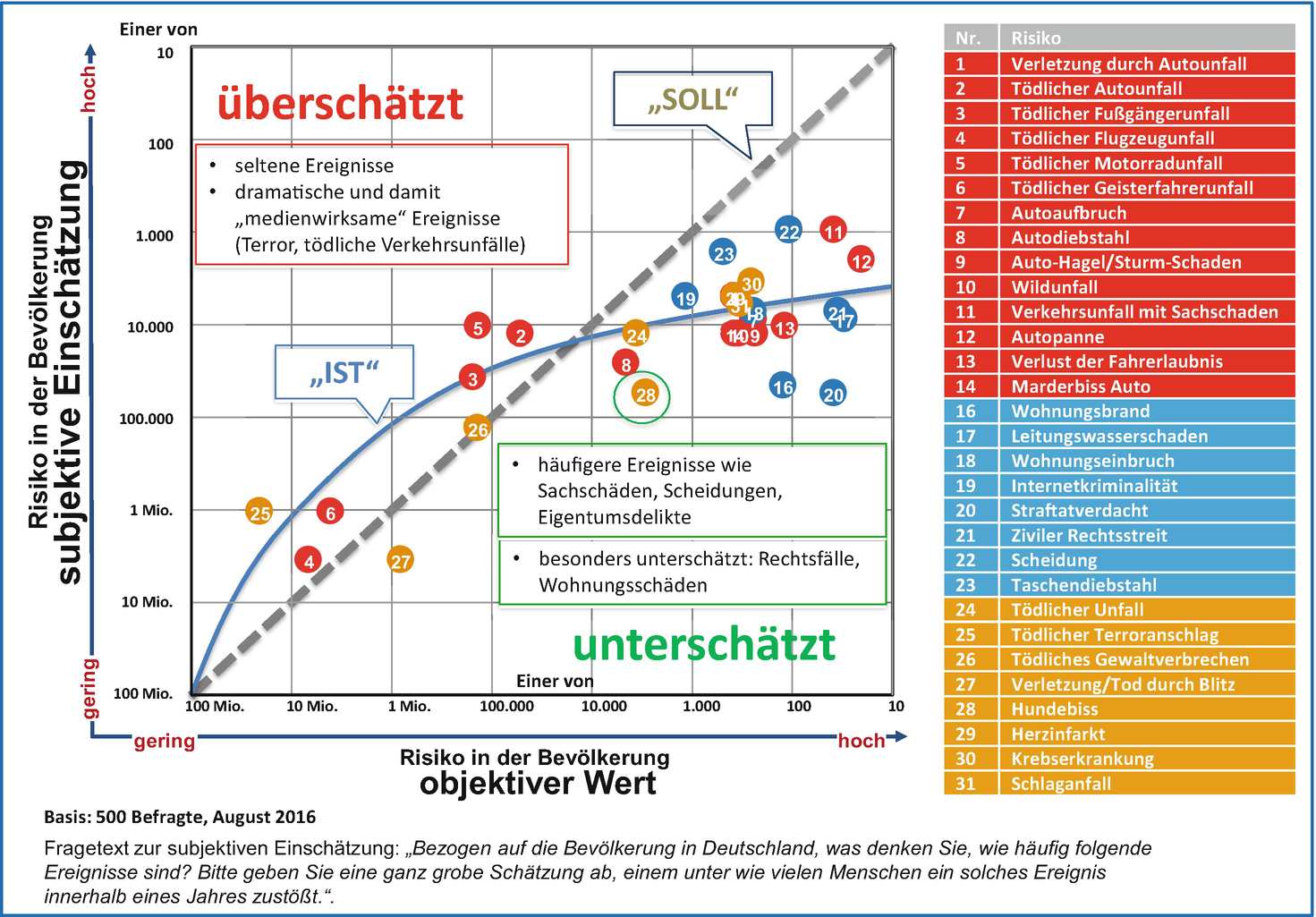

Risikobewertung für echte Alltags- und Lebensrisken

Risiko leitet sich aus dem frühitalienischen "ris(i)co" ab, die Klippe, die es zu umschiffen gilt!

Müller-Peters und Gatzert (2020/2023): In der Publikation "Risikowahrnehmung und Risikowirklichkeit" (aus dem Buch "Risiko im Wandel") - Zum Teile große Differenz in der subjektiven Wahrnehmung von Lebensrisiken und den tatsächlichen Gefahrenstatistiken - Quelle: Springer Verlag

Die Befragungsergebnisse zeigen:

Die Wahrscheinlichkeit seltener Ereignisse wird meist überschätzt.

Das gilt insbesondere für dramatische und damit „medienwirksame“ Ereignisse wie Terror oder tödliche Verkehrsunfälle.

Häufigere Ereignisse werden dagegen eher unterschätzt.

Neben Sachschäden, Scheidungen, Eigentumsdelikte gilt dies insbesondere

für Brand- und Leitungswasserschäden sowie für Rechtsfälle aller Art.

Schadenquote / Schaden- Kosten Quote

Begriff: Schadenaufwendungen (Aufwendungen für Versicherungsfälle) in Relation zu den verdienten Beiträgen. Versicherungstechnische Rentabilitätskennzahl. Die Schadenquote zeigt zudem an, welcher Teil der Beiträge unmittelbar in Versicherungsleistungen fließt. Sie kann brutto, d.h. vor den Anteilen des Rückversicherers, und netto (?für eigene Rechnung?), d.h. nach den Anteilen des Rückversicherers ermittelt werden (Gabler Wirtschaftslexikon).

Jedes Jahr werden beim Gesamtverband der Versicherungswirtschaft (GDV) die Schadenquoten für die jeweiligen Sparten ausgewiesen (beispielsweise Haftpflichtversicherung).

Hier kann ablesen werden, dass die oben genannten Risiken nicht nur abstrakt bestehen, sondern Lebenswirklichkeit sind. I

Anhand der Statistiktabellen des GDV kann man sehen wieviel die Versicherer jeweils an Beiträgen eingenommen haben und wieviel Sie für die Begleichung von Versicherungsschäden ausgegeben haben.

Sparte / Subsparte | Combined Ratio 2025 (vorläufig) | Veränderung zu 2024 (Punkte) | Tendenz |

|---|---|---|---|

Schaden-/Unfall gesamt | 91 % | -4 bis -6 | Stark verbessert |

Kfz gesamt | 96 % | -8 | Gewinnzone |

Kfz-Vollkasko | 100 % | -15 | Break-even |

Kfz-Flotte | 101 % | Verbesserung | Leicht unprofitabel |

Wohngebäude | 90 % | -9,6 | Sehr positiv |

Private Unfallversicherung | ca. 76 % | Stabil | Hoch profitabel |

- Die Combined Ratio gibt an, wie viel Prozent der verdienten Beiträge für Schäden und Kosten ausgegeben werden. Unter 100 % = versicherungstechnischer Gewinn; über 100 % = Verlust.

- Die Werte für 2025 sind vorläufig (basierend auf GDV-Angaben vom Februar 2026). Endgültige Zahlen können noch leicht abweichen.

- Die stärksten Verbesserungen kamen in der Kfz- und Wohngebäude-Sparte durch höhere Beiträge, besseres Risikomanagement und weniger extreme Schäden.

- Die Unfallversicherung bleibt eine der profitabelsten Sparten mit konstant niedriger Quote.

Bei beglichenen Schäden der letzten Jahre waren auch folgende Fälle:

Skateboardfahrer und Fußgänger:

Ein 12jähriger Junge prallte auf dem Gehweg mit seinem Skateboard gegen eine mit Einkaufstaschen bepackte ältere Dame. Die Frau stürzte zu Boden und brach sich das linke Hüftgelenk sowie den rechten Unterarm.

Die Privathaftpflichtversicherung übernahm den Personenschaden inklusive Schmerzensgeld und zahlte EUR 44.500,-.

Feuer beim Regalkauf:

Ein 16jähriger Schüler wollte in einem Baumarkt mehrere Regalbretter kaufen. Beim Aussuchen ließ er versehentlich Zigarettenglut auf den Boden fallen. Dort entzündeten sich herumliegende Holzspäne. Schnell geriet das gesamte Lager in Brand, wobei Holz im Wert von knapp EUR 100.000,- vernichtet wurde.

Die Privathaftpflichtversicherung der Eltern des Schülers regulierte den Schaden.

Rollkomando

Eine Frau beschädigt den Parkettboden der gemieteten Wohnung durch Nutzung eines Schreibtischstuhls (Rollen).

Der Vermieter fordert die Kosten für das Abschleifen und Versiegeln des Bodens ein. Der Versicherer hat die EUR 600,- Kosten erstattet.

Die Interpretation der Statistiken ist jedoch nicht so einfach. Bei unseren individuellen Versicherungsvergleichen werden hinsichtlich der Auswahl der geeigneten Anbieter auch die Schadenquoten berücksichtigt. Eine richtige Wertung kann jedoch nur im Zusammenhang mit anderen Fakten erfolgreich sein.